Per la foto di sfondo, photo credit: www.media.kasperskydaily.com

La seconda parte dell’articolo, proposta su “S&A” n° 142 Luglio/Agosto 2020, è online su https://www.stradeeautostrade.it/porti-e-idrovie/gioia-tauro-e-taranto-nuovi-terminalisti-e-nuove-ambizioni-seconda-parte/.

La forte crisi economica su scale globale e nazionale dovuta alla pandemia da Covid-19 che contraddistinguerà anche i prossimi mesi costringe a valutare con ancor più attenzione e rapidità le opportunità di sviluppo territoriale non valorizzate, in particolare nel Sud Italia.

Le aree dedicate alla movimentazione di traffici container nei porti di Gioia Tauro e di Taranto appartengono a queste. I terminal hanno una capacità di movimentazione rispettivamente pari ad oltre 4 milioni di TEU e oltre 2 milioni di TEU (dati tratti dal Piano Strategico Nazionale della Portualità e della Logistica del Ministero delle Infrastrutture e dei Trasporti (2015). Il tasso complessivo di utilizzo nel 2019 è stato pari a poco più del 50% a Gioia Tauro e nullo a Taranto.

Questa mancata valorizzazione, dovuta a un mix di fattori di natura organizzativa, tecnologica e di assenza di governance efficace, come dettagliato successivamente, costituisce un rilevante costo opportunità per il Mezzogiorno, tenendo conto dell’importanza di un’efficiente portualità ai fini dell’occupazione diretta, ma soprattutto indiretta, attraverso il sostegno ai processi di internazionalizzazione delle Imprese manifatturiere.

L’obiettivo di questo contributo è di fornire un sostegno al dibattito relativo al ruolo delle infrastrutture portuali ai fini della riduzione dei costi di interscambio commerciale e a sostegno della convergenza economica, giustificando l’assegnazione di finanziamenti europei per la coesione territoriale, in particolare nei contesti periferici e insulari (European Commission, 2013).

Le considerazioni si focalizzano su elementi di valutazione rispetto ai recenti strumenti di governance introdotti dal Legislatore nazionale nel periodo 2016-2018.

Questi strumenti, sinteticamente presentati nei successivi paragrafi, sono stati concepiti con l’obiettivo di creare un “sistema mare” costruito intorno ai porti e catalizzare gli investimenti privati nelle aree portuali attraverso incentivi fiscali, semplificazioni amministrative e nuove modalità di coordinamento delle relazioni con la retroportualità, e di permettere una maggior competitività del sistema economico e un progetto nazionale condiviso e di lungo periodo, in un contesto generale di stagnazione economica ultradecennale.

Infatti, nel periodo 2003-2019, le regioni del Sud Italia hanno evidenziato un tasso di crescita del prodotto interno lordo pro-capite molto al di sotto delle aspettative e della media dell’Eurozona e nazionale, pertanto sono giustificati i numerosi strumenti di policy per la coesione attivati nell’ambito dei Fondi Europei per lo Sviluppo Regionale.

Fra questi di particolare rilevanza è il Programma Operativo Nazionale “PON Infrastrutture e Reti 2014-2020 (PON I&R)” istituito nell’ambito dell’obiettivo “Investimenti a favore della crescita e dell’occupazione” del Quadro Strategico Nazionale (come da decisione della Commissione Europea C(2018) 1144 final che modifica la decisione di esecuzione C (2015) 5451), che prevede rilevanti investimenti a supporto della competitività portuale.

L’analisi si conclude con una serie di indicazioni di policy e di elementi di attenzione nell’utilizzo di strumenti di governance e di fondi pubblici, di natura comunitaria, nazionale e regionale, per gli sviluppi negli ambiti portuali e retroportuali di Gioia Tauro e di Taranto.

Il ruolo del transhipment per la portualità del Sud Italia

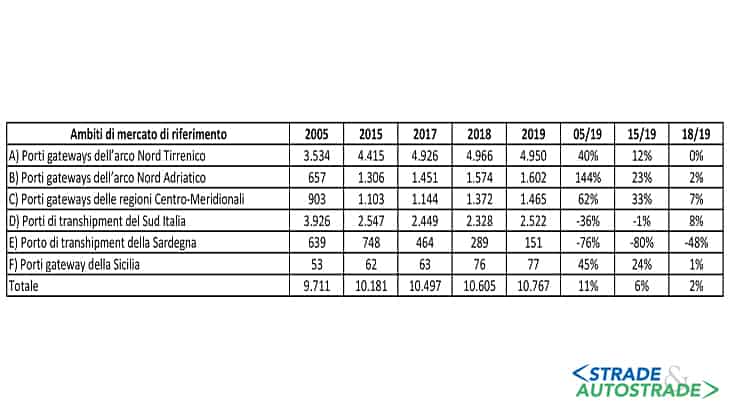

I trend di mercato dei traffici containerizzati in Italia possono essere analizzati facendo riferimento a sei ambiti di mercato, che hanno caratteristiche della domanda e modelli organizzativi della filiera dell’offerta dipendenti da elementi differenti.

Una prima distinzione identifica i porti gateways e i porti di transhipment. I primi sono dedicati principalmente ad attività di import ed export della propria catchment area di riferimento contribuendo così all’inserimento delle Imprese manifatturiere nelle catene globali del valore, mentre per i secondi la funzione di gran lunga principale è di supporto all’organizzazione di una Compagnia marittima o sempre più spesso ad un’alleanza di Compagnie marittime.

In questo caso le Compagnie utilizzano il terminal portuale in logica hub&spokes per ottimizzare le proprie rotte e valorizzare le economie di scala sulle rotte principali (ad esempio fra il Far East e l’Europa), utilizzando navi anche da oltre 15.000 TEU, e la capillarità sulle rotte minori (ad esempio nel Mediterraneo Occidentale), attraverso una rete di feeder con navi di dimensioni ridotte, generalmente comprese fra i 500 e i 5.000 TEU.

– ambito A): Savona-Vado, Genova, La Spezia, Marina di Carrara, Livorno;

– ambito B): Ravenna, Venezia, Trieste; ambito C): Civitavecchia, Napoli, Salerno, Brindisi, Bari e Ancona;

– ambito D): Gioia Tauro e Taranto; Ambito E) Cagliari; Ambito F): Catania, Palermo e Trapani. Fonte: dati Assoporti

I dati presentati nella Figura 2 evidenziano come i porti di transhipment italiani abbiano registrato una rilevante contrazione dei volumi movimentati, nel periodo 2005-2019, al contrario dei porti gateways dove l’incremento dei volumi è stato rilevante in tutti e quattro gli ambiti di mercato.

In particolare, nell’arco Nord Tirrenico si è registrato un +1,4 milioni di TEU fra il 2005 e il 2019, con un +40% in termini relativi, mentre nell’arco Nord Adriatico il tasso di crescita è stato più consistente in termini relativi (+144%), ma inferiore in termini assoluti con +945.000 TEU.

La perdita di competitività è evidente anche considerando una scala territoriale più ampia rispetto al contesto nazionale. Infatti, Gioia Tauro è stato il primo porto per movimentazione di traffici container nell’intero Mediterraneo per oltre un decennio sino al 2007, per poi scendere alla quarta posizione nel 2010 e alla nona nel 2018.

Con l’obiettivo di fornire un’analisi più ampia in modo da verificare se è il modello organizzativo del transhipment ad essere non più idoneo a rispondere alle esigenze delle Compagnie marittime o se è solo la portualità del Sud Italia dedicata a questa funzione a non essere competitiva nel mercato di riferimento, si è ampliato l’ambito di analisi dei dati anche ai porti di transhipment diretti competitori di Gioia Tauro e Taranto nel Mediterraneo Centrale e Occidentale.

In particolare, le strategie promosse dalle principali Compagnie marittime anche con ingenti investimenti diretti nelle attività terminalistiche nel corso degli ultimi dieci anni hanno evidenziato come i porti spagnoli di Valencia ed Algeciras, il porto greco del Pireo e il porto maltese di Marsaxlokk possano essere considerati parziali sostituti di Gioia Tauro e di Taranto.

Il trend di lungo periodo per la somma di tutti e quattro i porti è particolarmente rilevante (+107% fra il 2005 e il 2018 passando da 8,6 a 17,8 milioni di TEU), ma anche il trend di medio periodo (2012/2018) è positivo (+28,3% e quasi 4 milioni di TEU aggiuntivi movimentati). Questo trend è confermato anche per il periodo più recente (2017/2018, +8,2%).

Inoltre, anche i dati relativi ai singoli porti hanno rimarcato un continuo livello di crescita, registrando fra il 2017 e il 2018 un +7,3% a Valencia (5,2 milioni di TEU), una stabilità ad Algeciras (4,4 milioni di TEU), un +20,7% al Pireo (4,9 milioni di TEU) e un +5,1% a Marsaxlokk (3,3 milioni di TEU).

In sintesi, i principali concorrenti hanno registrato incrementi di traffico continui e consistenti nel corso dell’intero periodo analizzato, evidenziando la costanza della rilevanza del modello hub&spokes nelle strategie di tutte le principali Compagnie marittime.

I motivi della crisi del ruolo del transhipment a Gioia Tauro e Taranto e le politiche di welfare attivate per gestire le crisi occupazionali

L’analisi relativa all’andamento di lungo periodo fra il 2005 e il 2019 evidenzia come i volumi movimentati a Gioia Tauro siano scesi da 3,2 a 2,5 milioni di TEU (−22%), mentre a Taranto da circa 720.000 a zero.

L’azzeramento dei volumi a Taranto è dovuto alla cessazione delle attività di transhipment da parte della Compagnia taiwanese Evergreen Line e della cinese COSCO a partire dal 2014.

L’impossibilità di accogliere nel terminal le navi utilizzate sulle principali direttrici intercontinentali a causa di fondali irregolari e l’indisponibilità di un efficiente sistema di rilancio terrestre via ferrovia hanno portato le due uniche Compagnie operanti a Taranto a cancellare i propri servizi a vantaggio del porto del Pireo e alla revoca alla fine del 2015 della concessione demaniale rilasciata nel 2002 di Taranto Container Terminal, Società partecipata al 60% dalla Società di Hong Kong Hutchinson Wampoa e al 40% da Evergreen Line, per le attività terminalistiche relative al molo dedicato ai traffici containerizzati.

Il porto di Gioia Tauro

Le motivazioni del calo di traffico a Gioia Tauro sono dovute a scelte di natura strategica di più Compagnie marittime, che hanno riorganizzato le proprie linee nell’ambito di una rapida evoluzione verso il rafforzamento sia delle alleanze sia del gigantismo navale. Questi due elementi hanno portato a rapidi cambiamenti in grado di premiare i porti di transhipment capaci di offrire due tipologie di vantaggi:

- riduzione dei costi operativi;

- diversificazione del rischio attraverso un mix di traffici in grado di generare anche economie di scala.

La prima tipologia è legata ai tempi e ai costi dell’organizzazione dei servizi di linea, che dipendono sia dalle deviazioni rispetto alla rotta principale, quella fra il Canale di Suez e lo Stretto di Gibilterra, sia da una maggior produttività delle attività portuali, espresse in numero di movimenti di trasbordo per ora, resa possibile dai forti investimenti del terminalista per l’ammodernamento delle gru di banchina e di piazzale.

Questa casistica avvantaggia i porti, quali il Pireo e Marsaxlokk, che hanno investito in nuove infrastrutture e in impianti ad alta automazione per far fronte al fenomeno del gigantismo navale, fattore strategico in grado di amplificare notevolmente i riflessi economici sui conti operativi delle Compagnie marittime di eventuali inefficienze portuali.

Nel primo caso gli ingenti investimenti sono avvenuti da parte del Gruppo cinese COSCO a partire dal 2009, grazie all’ottenimento di una concessione di oltre 35 anni, anche grazie ad una strategia di lungo periodo ricadente nell’ambito della politica sostenuta dal governo cinese definita Belt and Road Initiative (o Nuova Via della Seta).

Nel secondo caso il gestore del terminal è la Società Malta Freeport, partecipata dalla turca Yildirim Group, dalla Terminal Link della francese CMA CGM e della cinese CMPorts, che opera sulla base di una concessione rilasciata nel 2008 e prorogata sino al 2069 in virtù degli investimenti effettuati.

Una seconda tipologia di vantaggio comparato rispetto sia a Gioia Tauro sia a Taranto permette di primeggiare ai porti di Algeciras e Valencia, a cui nel corso dell’ultimo triennio si è aggiunto il porto di Barcellona dove i traffici sono passati da poco meno di 2 milioni di TEU movimentati nel 2015 ad oltre 3,4 milioni di TEU nel 2018 proprio grazie al forte sviluppo delle attività di transhipment.

In questo secondo caso, l’elemento distintivo è la capacità di mixare le attività di transhipment e le attività di gateway grazie al buon posizionamento geografico per le attività di feederaggio nel Mediterraneo Occidentale alla capacità di inoltro verso bacini di mercato terrestri con domanda di import-export molto rilevante.

Le conseguenze occupazionali della crisi dei traffici hanno portato alla necessità di dover intervenire con Norme speciali, ai sensi dell’art. 4 del Decreto Legge n° 243 del 2016, convertito dalla Legge n° 18 del 2017, attraverso la costituzione di specifiche agenzie con durata 36 mesi a partire dal 2017, interamente controllate dalle Autorità Portuali.

In particolare a Gioia Tauro è stata costituita la Gioia Tauro Port Agency Srl, che ha come oggetto sociale quello di esercitare, per conto dell’Autorità Portuale di Gioia Tauro, l’attività di fornitura di lavoro portuale temporaneo, costituendo un supporto alla collocazione dei lavoratori iscritti ai propri elenchi, pari a oltre 500, anche attraverso ipotesi di riqualificazione professionale e ricollocazione dei lavoratori presso il porto di Gioia Tauro.

Un percorso simile, basato su un mix di erogazioni per il mancato avviamento al lavoro e su attività di formazione retribuita, è stato avviato con la Taranto Port Workers Agency Srl costituita nel Settembre del 2017 per la gestione dei 522 lavoratori in esubero della Società Terminal Container Taranto in liquidazione e per i quali non era più possibile estendere ulteriormente la durata degli strumenti di sostegno economico previsto dalle Norme standard, come la cassa integrazione ordinaria e straordinaria.

La Legge n° 18 del 2017 ha previsto contributi pubblici per le agenzie (inclusa quella di Cagliari, non considerata in questo articolo) di circa 41 milioni di Euro, di cui 18,1 milioni di Euro per il 2017, 14,1 milioni di Euro per il 2018 e 8,1 milioni per il 2019.

Le più recenti iniziative del Legislatore nazionale per il rilancio della portualità

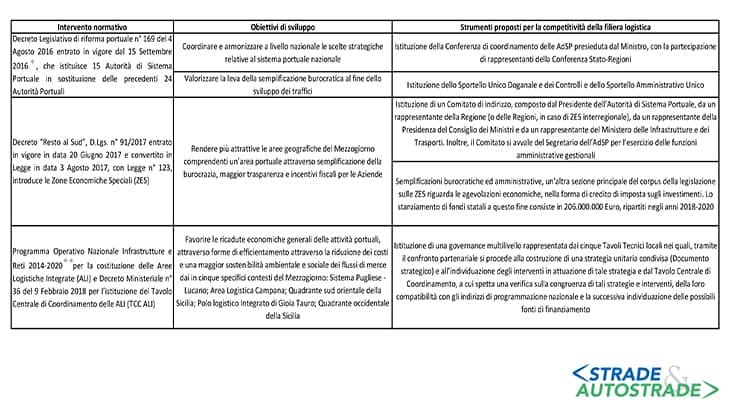

Nel corso degli ultimi anni gli interventi del Legislatore italiano per il rilancio della portualità, in particolare meridionale, attraverso visioni più sistemiche nelle relazioni fra porti e di integrazione delle filiere logistiche fra porti e retroporti, sono stati numerosi.

In particolare, gli strumenti adottati sono la riforma portuale entrata in vigore con il Decreto Legislativo n° 169/2016 (entrato in vigore il 15 Settembre 2016) e due interventi normativi studiati appositamente per le regioni del Sud Italia e per le Isole: le Zone Economiche Speciali (ZES) e le Aree Logistiche Integrate (ALI).

Questi interventi sono stati promossi in quanto l’integrazione dei porti con le altre modalità di trasporto costituisce un aspetto cruciale per il successo del sistema logistico e portuale italiano, in un contesto di rapida evoluzione che implica una chiara esigenza di maggior efficienza operativa per i sistemi portuali, e una visione sistemica degli effetti economici, per poter generare attività logistiche a valor aggiunto.

Questa evoluzione strategica avviene in un quadro di sempre maggior digitalizzazione e automazione delle attività portuali, che riducono le ricadute economiche e sociali negli ambiti prettamente portuali, spostando le ricadute economiche degli interscambi in contesti territoriali più ampi.

Note in tabella:

* Il titolo completo del Decreto è “Riorganizzazione, razionalizzazione e semplificazione della disciplina concernente le Autorità portuali di cui alla Legge 28 Gennaio 1994, n° 84, in attuazione dell’art. 8, comma 1, lettera f), della Legge 7 Agosto 2015, n° 124”.

** Decisione della Commissione Europea C(2015) 5451 aggiornata dalla decisione C(2018) 1144.

La competitività di un porto nella nuova rete di servizi di linea container, infatti, non si lega solamente alla localizzazione geografica, ma anche alla qualità complessiva dei servizi offerti.

Di fondamentale importanza sono, quindi, la presenza di impianti e attrezzature adibiti a rapide operazioni di imbarco e sbarco dei container e alla trasmissione delle relative informazioni, che permettano di rendere rapide le operazioni di piazzale e di trasferimento del carico da una modalità all’altra, spazi dedicati allo svolgimento di attività a supporto, e collegamenti con i principali mercati di origine o destino della merce trasportata.

Queste attività possono essere definite come port-centric logistics (Knatz, 2017, Acciaro, 2013, Notteboom, 2009). La Figura 4 sopra riprende in modo sintetico gli elementi salienti dei tre strumenti introdotti dal Legislatore nazionale dal 2016.

La seconda parte dell’articolo è online su https://www.stradeeautostrade.it/porti-e-idrovie/gioia-tauro-e-taranto-nuovi-terminalisti-e-nuove-ambizioni-seconda-parte/.

> Se questo articolo ti è piaciuto, iscriviti alla Newsletter mensile al link http://eepurl.com/dpKhwL <